唐揚げブームについての再考~唐揚げ店は消費者にとって本当にブームだったのか?

はじめに

本稿を執筆するきっかけはYahoo!ニュースに、このような記事が載っていたことです。

「唐揚げ店」の倒産、過去最多27件 前年比9倍に急増 「ブームの一巡」も影響(帝国データバンク) - Yahoo!ニュース

帝国データバンクによると、持ち帰りを中心とした「唐揚げ店」の倒産が2023年に27件発生したとのことで、この数値は前年の9倍、過去最多だったコロナ期の2021年の6件を大幅に上回って過去最多を更新したとのことです。

同記事によると、倒産に至った事業環境の悪化要因として、唐揚げに使用される輸入鶏肉が2023年は鳥インフルエンザの影響で供給過少になったこと、一方で飼料価格の高騰で牛肉・豚肉価格が高騰し、代替品として割安な鶏肉の需要が伸びたことが挙げられています。

そのほか原材料コストとして、調理に必要な食用湯もキャノーラ価格の高騰が続き、価格転嫁が厳しい小規模店にとって打撃となったことも要因に挙げられています。

さらに、同記事では、コロナ禍で巣ごもり需要が下火となったことも一因として挙げられているのですが、ここでふと疑問に思いました。唐揚げ店はブームと呼べるほど消費者の購買意欲を喚起したのだろうか、と。

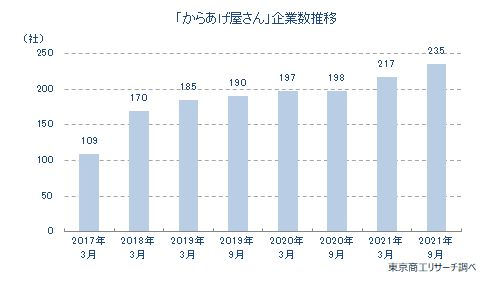

以前にも、「唐揚げブームは終わったか?」 - 飲食業界研究会 (insyuken2017.net)という考察記事でも述べているように、確かに唐揚げ店の出店は年々増加傾向にあったのは確かでした。

出典:東京商工リサーチ

https://www.tsr-net.co.jp/news/analysis/20220203_02.html

一方で、需要サイドではこうした供給増を吸収できるほどのブームに支えられていたのか、について考察してみたいと思います。

グーグルトレンドからみた唐揚げブームのインパクト

今回先述した論点についてグーグルトレンドから分析をしてみることとしました。

グーグルトレンドは検索キーワードの相対的な人気度、注目度を時系列で調べることができるツールです。今回は同じ飲食店にまつわる一大ブームとなった、「タピオカ」と「唐揚げ」のトレンドを比較してみることとします。

なお、タピオカはテーマパーク「東京タピオカランド」が東京・原宿駅前に期間限定でオープンし、「タピる」「タピ活」などの流行語が生まれるなど、2019年頃から急激にブームとなったことは記憶に新しいです。

(参考:第3次タピオカブームを振り返る |ニッセイ基礎研究所 (nli-research.co.jp))

さて、「唐揚げ」と「タピオカ」を2017年から現在までの時系列で人気度の動向をグラフ化したものが以下となります。

グラフから読み取れる傾向

検索トレンドだけでいえば、タピオカと違い唐揚げにはブームは起きていない

グラフを見て一目で分かるように、タピオカには2019年頃に検索人気度が急上昇した形跡があり、これは原宿でタピオカ店が大量に出店された時期と符合することから、確かに現実にブームは起きていたのだと読み取ることができます。

他方、唐揚げにはこうしたグラフ上にブームを象徴するような特異点が見つかりません。少なくとも検索トレンドだけでいえば、唐揚げブームと呼べるようなものは起きていない、といった方がいいかもしれません。

タピオカは瞬間的は人気度はあったが、収束も早かった

ブームは大きかったタピオカですが、コロナが流行し始めた2020年頃から急激に人気度が落ち始め、以降は持ち直すことなく完全にブームは下火となりました。

唐揚げは検索トレンドが下がることなく、高止まりしている

その点、唐揚げはブームと呼べるような急激な人気度の増加はなかったものの、ちょうどタピオカのブームが落ち始める2020年頃からじわじわと人気度が上がっていき、以降も小刻みな増減はありながらも、一定の存在感をキープしていることがうかがい知れます。

タピオカとの違いの考察

こうした両者の違いとして、①出店店舗の地理的近接性、②購買ニーズ、③消費者層の3つが挙げられると筆者は考えます。

まず、①出店店舗の地理的近接性ですが、タピオカが原宿をはじめとした若者エリアを中心に限られたエリアに密集していたのに対して、唐揚げは特にそういった近接性はなく商店街やロードサイドなど生活環境に広く分散して出店が進みました。こうした背景によりタピオカはまさにエリア内に複数店舗がひしめき合った状態で、こうした場所に人々が集結すると「若者が並んで食べている」という構図が、メディア的にもブームと呼びやすい状況を作り出していたのだと推察します。こうした限られたエリアでの熱狂さが生まれなかったことが唐揚げを一大ブームにまでならなかった要因の一つではないでしょうか。

②購買ニーズは、タピオカが「消費したものをSNSに投稿する」という若者の消費行動の発展とともに購買ニーズを増幅させていった側面があったものと思います。消費欲よりも投稿欲が購買ニーズを喚起し、投稿をみたフォロワーの投稿欲、購買欲の連鎖というSNSの性質が見事にブームをけん引していったのは明らかです。ただし、若者のSNS欲はなくならなかったものの、別の商材がSNS上でトレンドになればタピオカの露出は急減します。タピオカはあくまでSNS欲の媒介に過ぎなかったため、こうしたブームが過ぎ去るときも急激でした。他方で、唐揚げ店が増加したのは、コロナ期における巣ごもり需要、テイクアウト需要を狙ったものでした。確かにコロナからアフターコロナに向かう社会の流れに沿う形でこうした需要は少なくなったものの、消費者はSNSへの投稿とかではなく、唐揚げそのものを欲していたためタピオカのような急激なブーム収束といったことにはならなかったのだと考えます。

③消費者層は、タピオカが若者とくに中高生をターゲットとしていたのに対し、唐揚げは幅広い世代をターゲットにしていたことも違いの背景として挙げられます。SNSでの流行に敏感な中高生はブームを創り出す存在でもありますが、ブームから手を引くのも早いということでしょうか。

唐揚げトレンドの今後:淘汰を経て定着へ

このようなトレンド傾向も踏まえ、唐揚げ店の今後について最後に考察してみたいと思います。

引き合いとして出したタピオカもブームは完全に過ぎ去ったとも言えますが、「Gong cha(ゴンチャ)」をはじめとした一部のタピオカブランドが市場に定着し始めました。ゴンチャは2020年頃には55店舗だったものが、市場認知度を拡大し2024年6月現在では162店舗が出店しています(出所:店舗一覧 | Gong cha Japan | ゴンチャ)

唐揚げ店においても、すかいらーくグループ(から好し)、かつやグループのアークランドサービスホールディングス(からやま)、吉野家グループなど外食大手の市場参入が図られました。なお、これらの大手は唐揚げ業態から撤退しておらずレギュラーメニューとして定着しつつあります。

唐揚げ店についても中小規模事業者の一定数の淘汰があるものの、唐揚げ店業態は一定のプレーヤーが市場に定着するものだと考えます。

おわりに

いかがだったでしょうか。当研究会には飲食店経営診断の知見を有するメンバーが多数在籍しており、補助金申請に向けた相談を受けることも可能です。是非お問い合わせページよりご相談をお待ちしております。

当研究会では中小企業診断士資格を持つ様々なメンバーが、飲食店の診断実務ができる人材の育成と組織体制の構築を目的として、会員の経営診断技術の研鑽や、研究会の診断ノウハウの蓄積を行っております。

具体的には、研究会(月1回)の飲食業界に関する調査研究や、オープンセミナーの開催、プロジェクトチームでの飲食店支援実務など、幅広く活動しております。

(詳細は「研究会活動」「提供サービス」のページをご覧下さい)

Follow me!